Специальный налоговый режим для самозанятых граждан

Налог на профессиональный доход — это новый специальный налоговый режим для самозанятых граждан, который можно применять с 2019 года. Действовать этот режим будет в течение 10 лет. Пока он вводится в 23 регионах России. C 1 января 2020 года этот режим действует и на территории Нижегородской области.

Налог на профессиональный доход — это не дополнительный налог, а новый специальный налоговый режим. Переход на него осуществляется добровольно. У тех налогоплательщиков, которые не перейдут на этот налоговый режим, остается обязанность платить налоги с учетом других систем налогообложения, которые они применяют в обычном порядке.

Физические лица и индивидуальные предприниматели, которые переходят на новый специальный налоговый режим (самозанятые), могут платить с доходов от самостоятельной деятельности только налог по льготной ставке — 4 или 6%. Это позволяет легально вести бизнес и получать доход от подработок без рисков получить штраф за незаконную предпринимательскую деятельность.

НЕТ ОТЧЕТОВ И ДЕКЛАРАЦИЙ

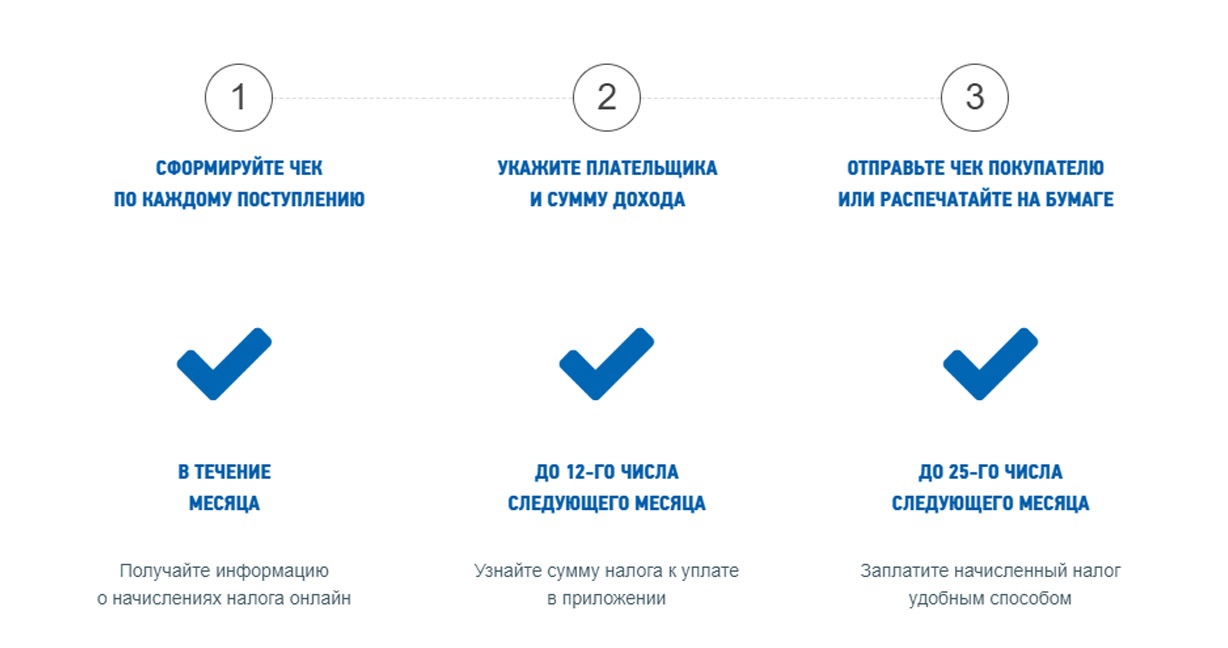

Декларацию представлять не нужно. Учет доходов ведется автоматически в мобильном приложении.

ЧЕК ФОРМИРУЕТСЯ В ПРИЛОЖЕНИИ

Не надо покупать ККТ. Чек можно сформировать в мобильном приложении «Мой налог».

МОЖНО НЕ ПЛАТИТЬ СТРАХОВЫЕ ВЗНОСЫ

Нет обязанности уплачивать фиксированные взносы на пенсионное и медицинское страхование.

ЛЕГАЛЬНАЯ РАБОТА БЕЗ СТАТУСА ИП

Можно работать без регистрации в качестве ИП. Доход подтверждается справкой из приложения.

ПРЕДОСТАВЛЯЕТСЯ НАЛОГОВЫЙ ВЫЧЕТ

Сумма вычета — 10 000 рублей.

Ставка 4% уменьшается до 3%,

ставка 6% уменьшается до 4%.

Расчет автоматический.

НЕ НУЖНО СЧИТАТЬ НАЛОГ К УПЛАТЕ

Налог начисляется автоматически в приложении.

Уплата — не позднее 25 числа следующего месяца.

ВЫГОДНЫЕ НАЛОГОВЫЕ СТАВКИ

4% — с доходов от физлиц.

6% — с доходов от юрлиц и ИП. Других обязательных платежей нет.

ПРОСТАЯ РЕГИСТРАЦИЯ ЧЕРЕЗ ИНТЕРНЕТ

Регистрация без визита в инспекцию: в мобильном приложении, на сайте ФНС России, через банк или портал госуслуг.

СОВМЕЩЕНИЕ С РАБОТОЙ ПО ТРУДОВОМУ ДОГОВОРУ

Зарплата не учитывается

при расчете налога.

Трудовой стаж по месту работы не прерывается.

КОМУ ПОДХОДИТ ЭТОТ НАЛОГОВЫЙ РЕЖИМ

Новый спецрежим могут применять физлица и индивидуальные предприниматели (самозанятые), у которых одновременно соблюдаются следующие условия:

Они получают доход от самостоятельного ведения деятельности или использования имущества.

Ведут деятельность в регионе проведения эксперимента.

При ведении этой деятельности не имеют работодателя, с которым заключен трудовой договор.

Не привлекают для этой деятельности наемных работников по трудовым договорам.

Вид деятельности, условия ее осуществления или сумма дохода не попадают в перечень исключений, указанных в статьях 4 и 6 Федерального закона от 27.11.2018 № 422-ФЗ.

Вот несколько примеров, когда налогоплательщикам (самозанятым) подойдет специальный налоговый режим.

Удаленная работа через электронные площадки

Оказание косметических услуг на дому

Сдача квартиры в аренду посуточно или на долгий срок

Услуги по перевозке пассажиров и грузов

Продажа продукции собственного производства

Фото- и видеосъемка на заказ

Проведение мероприятий и праздников

Юридические консультации и ведение бухгалтерии

Строительные работы и ремонт помещений

Налог на профессиональный доход можно платить и при осуществлении других видов деятельности, если соблюдаются все условия, предусмотренные Федеральным законом от 27.11.2018 № 422-ФЗ.

ОГРАНИЧЕНИЕ ПО СУММЕ ДОХОДА

Налог на профессиональный доход можно платить, только пока сумма дохода нарастающим итогом в течение года не превысит

2,4 МЛН РУБЛЕЙ

Ограничения по сумме месячного дохода нет. Сумма дохода контролируется в приложении «Мой налог». После того, как доход превысит указанный лимит, налогоплательщик должен будет платить налоги, предусмотренные другими системами налогообложения.

Физические лица без статуса ИП должны будут платить налог на доходы физических лиц. Индивидуальные предприниматели смогут подать уведомление о применении подходящего спецрежима и платить налоги по предусмотренным им ставкам и правилам.

С начала следующего года можно будет снова платить налог на профессиональный доход. Но для этого нужно соблюсти формальности: пройти регистрацию и отказаться от применения других спецрежимов, если они используются индивидуальным предпринимателем.

НАЛОГОВЫЕ СТАВКИ

Налоговая ставка зависит от того, кто перечислил деньги налогоплательщику налога на профессиональный доход.

4%

при расчетах с физическими лицами

Ставка 4% используется, если доход за товар, работы или услуги поступил от физического лица.

6%

при расчетах с ИП и организациями

Ставка 6% используется, если поступление от юридического лица или индивидуального предпринимателя

Покупателя нужно указать при формировании чека в приложении «Мой налог». Учет налоговых ставок и расчет суммы налога к уплате происходит автоматически. Все произведенные начисления и предварительную сумму налога к уплате можно увидеть в приложении в любое время в течение месяца.

Налоговый режим будет действовать в течение 10 лет. В этот период ставки налога не изменятся.

КАКИЕ ПЛАТЕЖИ ЗАМЕНЯЕТ НАЛОГ НА ПРОФЕССИОНАЛЬНЫЙ ДОХОД

Особенности применения специального налогового режима:

Физические лица не уплачивают налог на доходы физических лиц с тех доходов, которые облагаются налогом на профессиональный доход.

Индивидуальные предприниматели не уплачивают:налог на доходы физических лиц с тех доходов, которые облагаются налогом на профессиональный доход;налог на добавленную стоимость, за исключением НДС при ввозе товаров на территорию России;фиксированные страховые взносы.

Индивидуальные предприниматели, которые зарегистрировались в качестве налогоплательщиков налога на профессиональный доход, не уплачивают фиксированные страховые взносы. На других специальных налоговых режимах страховые взносы нужно платить даже при отсутствии дохода.

При отсутствии дохода в течение налогового периода нет никаких обязательных, минимальных или фиксированных платежей. При этом самозанятые являются участниками системы обязательного медицинского страхования и могут получать бесплатную медицинскую помощь.

КАК СТАТЬ НАЛОГОПЛАТЕЛЬЩИКОМ НАЛОГА НА ПРОФЕССИОНАЛЬНЫЙ ДОХОД

Чтобы использовать новый специальный налоговый режим, нужно пройти регистрацию и получить подтверждение. Без регистрации применение налогового режима и формирование чеков невозможно.

Способы регистрации:

Бесплатное мобильное приложение «Мой налог»

Кабинет налогоплательщика «Налога на профессиональный доход» на сайте ФНС России

Уполномоченные банки

С помощью учетной записи Единого портала государственных и муниципальных услуг

Регистрация занимает несколько минут. Заполнять заявление на бумаге не нужно. При регистрации в приложении «Мой налог» понадобится только паспорт для сканирования и проверки, а также фотография, которую можно сделать прямо на камеру смартфона.

Регистрация очень простая. Вместо подписи заявления нужно просто моргнуть в камеру.

Приложение уже доступно для скачивания

Скачать из App Store

Скачать из Google Play

Веб-версия

КАК РАССЧИТАТЬ СУММУ НАЛОГА К УПЛАТЕ

Самостоятельно ничего считать не нужно. Применение налогового вычета, учет налоговых ставок в зависимости от налогоплательщика, контроль над ограничением по сумме дохода и другие особенности расчета полностью автоматизированы.

От налогоплательщика требуется только формирование чека по каждому поступлению от того вида деятельности, которая облагается налогом на профессиональный доход.